Il potenziamento del fondo di garanzia per le pmi

La richiesta della liquidità di emergenza prevista dal DL 23/2020 può avvenire fino a dicembre 2020 , è ottenibile attraverso finanziamenti erogati dalle banche e garantiti dallo Stato, può essere attivata attraverso garanzie straordinarie e transitorie.

La normativa prevede due soggetti erogatori in relazione alla dimensione delle imprese.

In particolare:

SACE Spa (articolo 1 Dl 23/2020), del gruppo Cassa Depositi e Prestiti, opera sotto l’indirizzo ed il coordinamento del Ministero dell’Economia e delle Finanze (MEF) ed è stata designata a gestire l’emergenza liquidità per le Mid / Large Company.

Essa può concedere garanzie per importi molto rilevanti senza un limite pre-definito per beneficiario.

L’importo massimo complessivo degli impegni che possono essere garantiti è pari a 200 miliardi, di cui almeno 30 miliardi riservati alle PMI.

Per queste ultime l’accesso alla garanzia è subordinato all’esaurimento della capacità di utilizzo del Fondo centrale di garanzia, pari a 5ml di Euro per beneficiario.

Fondo Centrale di Garanzia (FCG) per le PMI (articolo 13 Dl 23/2020) è operativo presso il Ministero dello sviluppo economico (MISE) e gestito da Mediocredito Centrale (MCC).

Si tratta di uno strumento ampiamente rodato che è stato potenziato aumentandone sia la dotazione finanziaria sia la capacità di generare liquidità ed esteso anche alle aziende MID-CAP fino a 499 dipendenti

La peculiarità di questo Fondo, in essere già dal 2000, è la sua capacità di adattarsi a situazione di crisi di liquidità modificando il suo Regolamento Operativo, come ad esempio avvenuto nel corso della crisi finanziaria del 2008.

Il Fondo ha sempre rappresentato in Italia uno delle principali misure governativa per favorire la raccolta di liquidità delle PMI presso il sistema bancario. Infatti la garanzia di ultima istanza dello Stato comporta una attenuazione del rischio di credito e azzera l’assorbimento di capitale per le banche sulla quota di finanziamento garantita.

Nell’articolo ci proponiamo di esaminare il funzionamento del FCG secondo alcuni profili:

- modalità operative: standard e emergenziale

- rafforzamento delle misure di funzionamento : i contenuti del art 13 Decreto liquidità

- tipologie di garanzie e finanziamenti previsti

- Modalità Operative

- Standardche prevede :

- percentuale di copertura della garanzia concessa: variabile dal 30% all’ 80%, crescente in base alla classe di rischio dell’impresa richiedente ed in funzione della tipologia e durata dell’operazione. Il principio di questo criterio risiede nella volontà di supportare l’accesso al credito alle imprese con rating più basso.

- modello di valutazione basato sul rating , cioè sulla probabilità di default.

- classificazione in 5 fasce di merito del beneficiario: analisi dei dati economico- finanziari degli ultimi due bilanci e dell’ andamento della centrale dei rischi degli ultimi mesi.

- Emergenzialeche prevede importanti deroghe (valide fino al 31 dicembre 2020) al funzionamento del fondo relativamente alle percentuali di copertura di garanzia e al sistema di valutazione:

- Percentuali di copertura massime:

- fissa a 80% (prima tra 30% e 80%) senza limiti di durata e importo del finanziamento

- ulteriore al 90% e in alcuni casi al 100% se rispettate le condizione previste dal quadro temporaneo degli Aiuti di stato (Temporary framework) concordato la Commissione Europea relativamente a durata(max 6 anni) e importo del finanziamento (max 25% del fatturato o 200% del costo del lavoro).

- Accesso al Fondo senza Valutazione: ai fini dell’ammissibilità della garanzia l’impresa non è più sottoposta ad alcun tipo di valutazione di merito creditizio ,vengono dunque ammesse tutte le tipologie di imprese, anche quelle che presentano una rischiosità elevata collocandosi nella cosiddetta fascia 5. Permane naturalmente la possibilità della banca di rifiutare l’operazione.

- Casi Particolari –: viene data la possibilità di beneficiare dell’intervento del fondo anche in presenza di anomalie quali:

- posizioni classificate come scadute o sconfinate e deteriorate oppure inadempienze probabili dopo 31 gennaio 2020. Sono escluse le posizioni a sofferenza

- ammissione alla procedura di concordato in continuità aziendale o stipulazione degli accordi di ristrutturazione dopo il 31 dicembre 2019

2) Rafforzamento delle misure di funzionamento (art 13 Decreto liquidità)

Principali novità:

- Gratuità della garanzia: eliminato il costo della garanzia, il beneficiario paga solo il tasso di interesse del finanziamento;

- Innalzamento dell’importo massimo garantito per impresa: raddoppiato l’importo massimo garantito per singolo soggetto beneficiario finale (da € 2,5 mln a € 5 mln);

- Ammissibilità imprese fino a 499 dipendenti: ampliata la platea dei beneficiari quindi non solo piccole medie imprese ma anche mid cap;

- Rinegoziazione finanziamenti non già assistiti dalla garanzia del fondo: possibilità di rilasciare la garanzia su operazioni di rinegoziazione se erogato credito aggiuntivo in misura pari ad almeno il 10% del debito residuo in essere (migliorato al 25% post conversione del Decreto);

- Allungamento «automatico» della garanzia del Fondo per i finanziamenti beneficiari della sospensione di pagamento delle rate (la garanzia si allunga automaticamente per moratorie).

- Microcredito, innalzamento dell’importo massimo garantito: aumentata ad un max di 40.000 € per singola impresa (80% del finanziamento).

- Tipologie di garanzie

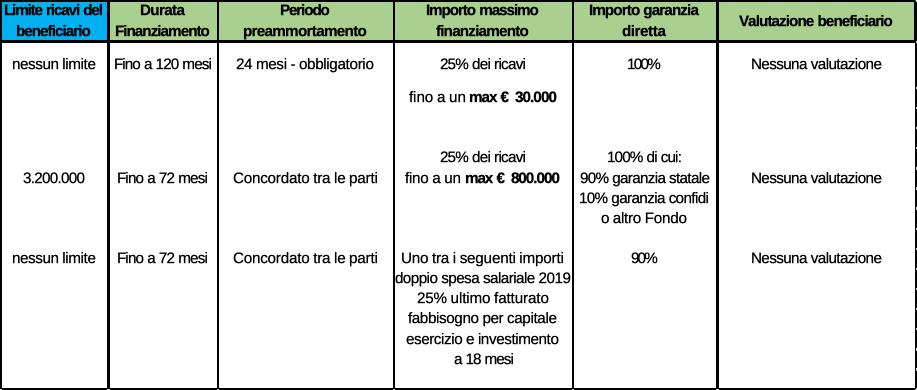

Le misure di garanzia previste dal Decreto Liquidità variano in funzione dell’importo del finanziamento e sono limitate a un orizzonte temporale massimo di 72 mesi (120 per i finanziamenti fino a 30.00 €):

- garanzia al 100% per finanziamento fino a 30.000 €: importo max per finanziamenti calcolati sul 25% del fatturato;

- garanzia al 100% (90% FCG + 10% Confidi) per finanziamento fino a 800.000 €: importo max per finanziamenti calcolati sul 25% del fatturato (con un limite di quest’ultimo pari a 3,2 milioni di €);

- garanzia al 90% per finanziamento fino a 5 milioni di euro: importo max per finanziamenti calcolati sul 25% del fatturato o 200% del costo del Personale o fabbisogno per capitale d’esercizio/investimento a 18 mesi;

DECRETO LIQUIDITA’ – NUOVA FINANZA

GARANZIA DIRETTA DELLO STATO TRAMITE FDG-MCC

I dati di richiesta di finanziamenti garantiti al 21 agosto 2020

Banca d’Italia ha avviato una rilevazione statistica presso le banche, riguardante le misure governative di cui li decreto ‘Liquidità.

Le richieste di finanziamento delle PMI ex art.13 sino ad oggi inoltrate sono rilevanti sia in termini di importo (91 miliardi di Prestiti) che di numero (1,2 milioni di domande).

Il tasso di erogazione dei finanziamenti da parte delle banche è da considerarsi non del tutto soddisfacente, circa il 57% in termini di importo. E’ invece vicino alla previsione l’importo delle richieste (91 MLD su 100 stimati).