Le Misure Emergenziali – LE MORATORIE

In questo post abbiamo intenzione di esaminare le misure varate dal Governo per assicurare finanza di urgenza alle imprese in crisi di liquidità a seguito dell’emergenza COVID.

Abbiamo approfondito i vari strumenti e tipologie di intervento che il Governo ha messo a disposizione delle PMI, nella prima fase per regolare i finanziamenti già in essere (sospensione moratorie e rinegoziazione) e successivamente per favorire l’accesso al credito tramite garanzie pubbliche (nuova finanza dalle banche) .

Di seguito analizzeremo le prime misure varate, cioè, la moratoria e sospensione sui prestiti ex lege art. 56 del DL “Cura Italia” 17 marzo 2020 n. 18 e l’ Addendum all’accordo ABI per il Credito 2019 del 6 marzo 2020.

Nei successivi post vedremo le misure per l’apporto di nuova finanza ( DL “Liquidità” 6 aprile 2020 ):

- potenziamento di un strumento già rodato come il Fondo Centrale di Garanzia per le PMI (FCG)

- nuove garanzie pubbliche rilasciate alle banche da SACE

MORATORIA EX ART. 56 decreto CURA ITALIA

Il “Lockdown” di molte imprese commerciali e industriali ha determinato un importante degrado economico e finanziario nella nostra economia. Di fronte ad una crisi senza precedenti ogni Governo ha reagito nell’immediato con interventi straordinari volti ad assicurare liquidità alle imprese.

Nel nostro Paese è stata varata la moratoria ex art. 56, che si applica ai finanziamenti già in essere al 17.03.2020. Essa vuole evitare riduzioni o richieste di rientro delle linee di credito da parte delle banche verso clienti che, a seguito di difficoltà legate al Covid, vedano un peggioramento delle condizioni economico finanziarie e quindi del proprio rating.

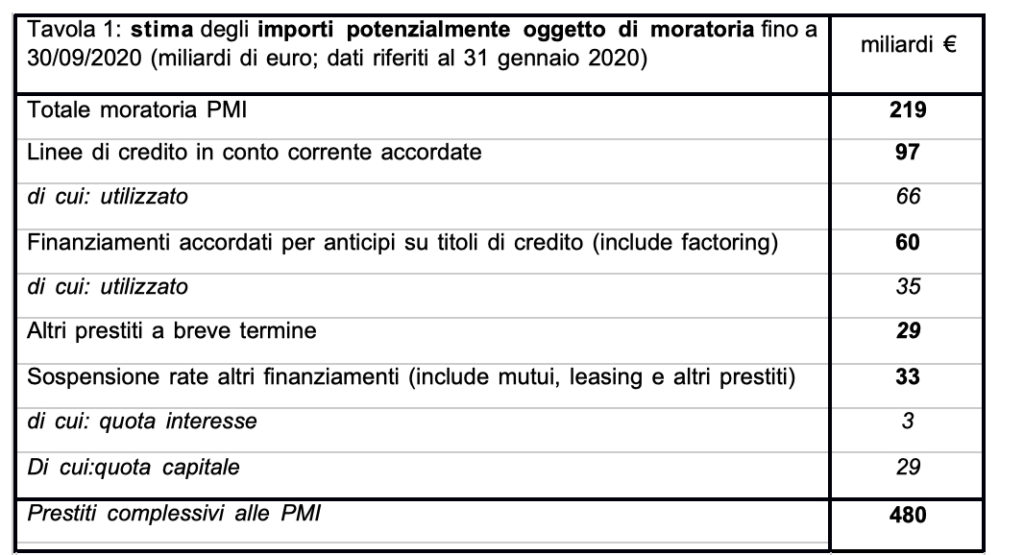

Si tratta di una misura efficace che consente di congelare un ammontare di finanziamenti stimato, nella Relazione tecnica al Decreto, in circa 220 miliardi di Euro (vedi All. 1); vincolante per gli Istituti di credito e attivabile con semplice autocertificazione dell’impresa. Tutto ciò senza maggiori costi per imprese e banche.

Una sezione speciale del Fondo Centrale di Garanzia per le PMI (FCG) riconosce alle banche e agli altri intermediari una garanzia sussidiaria pari al 33% dei finanziamenti ammessi a moratoria. La garanzia copre, in caso di insolvenza del cliente, i pagamenti contrattualmente previsti per interessi e capitale dei maggiori utilizzi delle linee di credito registrati dopo il 17/03/2020, delle rate o dei canoni di leasing sospesi e degli altri finanziamenti prorogati.

Come misura straordinaria queste nuove disposizioni prevedono che non vengano apportate dagli intermediari variazioni del rischio di credito e quindi del rating.

OGGETTO DELLA MORATORIA

- Affidamenti sino a revoca

Mantenimento fino al 31 gennaio 2021 di tutte le linee di credito a revoca sia per la parte utilizzata sia per quella non ancora utilizzata. La disposizione riguarda forme tecniche di scoperto di conto corrente, conto corrente unico, anticipo fatture/Riba anche assistite da garanzia pubblica, esistenti alla data del 29 febbraio 2020, o se superiori, alla data del 17 marzo 2020 .

- Prestiti non rateali

Proroga al 31 gennaio 2021 dei contratti con scadenza precedente all’anzidetta data.

La disposizione riguarda aperture di credito, fidi, anticipi import e finanziamenti senza piano di ammortamento , con rimborso a scadenza.

- Prestiti rateali

Sospensione delle rate di mutui e canoni di leasing in scadenza entro il 31 gennaio 2021. E’ possibile chiedere la sospensione dell’intera rata/canone o solo della quota capitale. Il piano di ammortamento dovrà essere riscadenzato sulla base degli accordi tra le parti.

SOGGETTI AMMESSI

Tutte le PMI e le categorie di lavoratori autonomi (professionisti e titolari di partita IVA), che abbiano avuto un danno economico a seguito delle misure restrittive varate dal Governo per combattere il contagio da covid-19.

Possono accedere solo le imprese in Bonis al 17 marzo 2020, data di entrata in vigore del decreto cura Italia; sono quindi escluse tutte le aziende classificate come deteriorate, che, secondo la disciplina bancaria presentino: sofferenze, inadempienze probabili, esposizioni scadute e/o sconfinamenti oltre 90 giorni.

ADESIONE ALLA MORATORIA

Le richieste di sospensione dei finanziamenti devono preferibilmente essere attivate mediante i moduli interni messi a disposizione dalla banca. Le informazioni indispensabili che i modelli richiedono sono :

- la tipologia della linea di credito per la quale si richiede la moratoria;

- la presa d’atto delle conseguenze civili e penali in caso di dichiarazioni mendaci ai sensi dell’articolo 47, Dpr 445/2000;

- la certificazione dei requisiti per la qualifica come micro, piccola o media impresa;

- l’evidenza delle carenze di liquidità, conseguenti alla diffusione dell’epidemia da Covid-19.

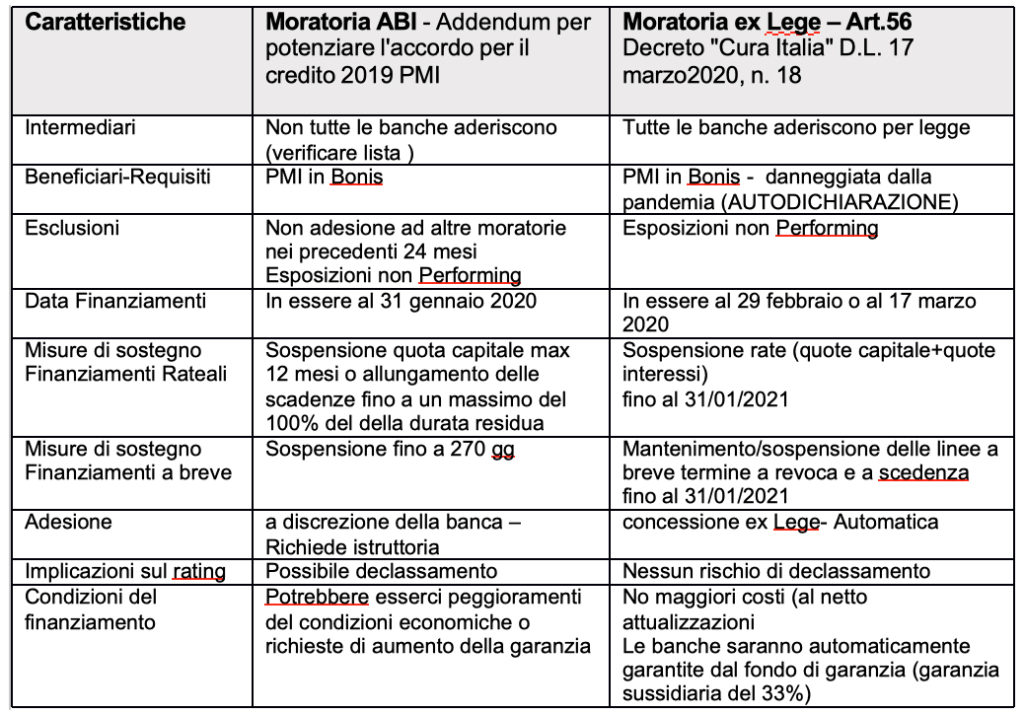

CONFRONTO CON MORATORIA ABI

Con l’ addendum sottoscritto il 6 marzo 2020 , ABI ha esteso la sua moratoria a tutti i finanziamenti in essere al 31 gennaio 2020.

La comparazione tra la moratoria art. 56 e la moratoria Abi è evidenziata nella seguente tabella :

In sintesi :

- ABI fornisce strumenti migliori per durata e tipologia di soluzioni

- Art. 56 è una moratoria ex lege di tipo automatico e i tempi sono immediati, ABI è a discrezione della banca , richiede un’istruttoria e quindi i tempi sono più lunghi

- Art. 56 nessun effetto sul rating , ABI possibile rischio di declassamento

- Art. 56 nessun maggior onere al netto delle attualizzazioni + Garanzia sussidiaria e parziale (33%) del Fondo di Garanzia alla banche ABI possibile peggioramento delle condizioni applicate e/o richiesta di nuove garanzie

- Art. 56 tutte le banche aderiscono per legge, ABI non tutte le banche aderiscono (verificare lista ABI)

I dati di richieste di moratorie al 21 agosto 2020

Banca d’Italia ha avviato una rilevazione statistica presso le banche, riguardante sia le misure governative di cui ai decreti legge ‘Cura Italia’ e ‘Liquidità’, sia le iniziative volontarie (ABI).

Le richieste di moratoria delle PMI ex art.56 sino ad oggi inoltrate sono rilevanti sia in termini di importo (158 miliardi di Prestiti) che di numero (oltre 1,2 milioni di domande).

Il tasso di accoglimento delle domande da parte delle banche è da considerarsi del tutto soddisfacente, circa il 98% in termini di importo. Solo 1% è stato ad oggi rifiutato, il restante 1% risulta in esame.

Su 480 MLD di affidamenti totali del sistema bancario sono stati confermati 158 MLD (circa 1/3).

Allegati:

alla Banca d’Italia e della Centrale dei Rischi

Definizione PMI

Raccomandazione n. 2003/361/CE, recepita dall’Italia con il Decreto Ministeriale 18 aprile 2005